Rentabilidade

CENÁRIO E MERCADO – Abril 2026

Abril foi marcado por elevada volatilidade nos mercados, impulsionada pela persistência das incertezas geopolíticas, pela pressão de commodities e pela atenção redobrada às decisões de política monetária. Nos EUA, o Federal Reserve (Fed) sinalizou a manutenção de juros restritivos por um período prolongado, enquanto no Brasil a curva de juros, embora impactada pelo ambiente externo adverso, passou a refletir a percepção de que a Selic já opera em nível suficientemente contracionista.

Conjuntura Internacional

Dois meses após o acirramento do conflito no Oriente Médio e o bloqueio do Estreito de Ormuz, os efeitos inflacionários tornaram-se evidentes, passando a integrar as projeções de médio e longo prazo, superando a percepção inicial de um choque meramente transitório. A alta dos preços de energia alterou a dinâmica global de desinflação, forçando bancos centrais em economias como EUA, Europa e Brasil a adotarem uma postura mais conservadora ante o choque nas cadeias de suprimento e a manutenção do petróleo em patamares superiores aos do pré-conflito.

Nesse contexto, decisões de política monetária refletiram maior prudência. O Fed em sua terceira reunião de 2026, a última sob a presidência de Jerome Powell, optou por manter a taxa básica de juros inalterada no intervalo entre 3,50% e 3,75% ao ano. No comunicado, o Fomc destacou que, embora a atividade econômica avance em ritmo sólido, o mercado de trabalho apresenta sinais mistos: ganhos de emprego modestos e baixa variação na taxa de desemprego, apesar da volatilidade na criação de vagas recentes. A inflação persistente, impulsionada pelos custos globais de energia, justifica a manutenção do tom restritivo.

Ainda assim, os ativos de risco globais demonstraram resiliência, sustentados por expectativas de solução diplomática, resultados corporativos acima do esperado, especialmente nos Estados Unidos e um movimento estrutural de diversificação de reservas internacionais para fora do dólar.

Esse contexto de maior apetite ao risco, somado a uma correção técnica nas cotações do petróleo ao final do período, levou o dólar comercial a encerrar o mês cotado a R$ 4,95. A desvalorização de 4,36% refletiu o enfraquecimento da moeda americana frente a divisas emergentes, atingindo seu menor patamar.

Conjuntura Nacional

O Ibovespa encerrou abril aos 187.317 pontos. A leve recuperação observada após a decisão do Copom foi fundamental para anular as perdas acumuladas ao longo de um mês de alta volatilidade.

Na primeira quinzena, o desempenho foi forte, com altas consecutivas e a renovação de recordes históricos. No entanto, esse movimento foi sucedido por uma intensa realização de lucros na segunda metade do período, refletindo as incertezas nas negociações de paz no Oriente Médio. O fluxo de notícias sobre a guerra e seus impactos nos preços do petróleo seguem como os principais fatores que norteiam o apetite ao risco nos mercados globais.

Mantendo o ciclo de flexibilização monetária iniciado em março, o Copom reduziu a Selic em 25 pontos-base, para o nível de 14,50% a.a. A decisão tomada de forma unânime, veio em linha com o consenso de mercado.

No plano externo, o Comitê ressaltou que o elevado grau de incerteza geopolítico exige cautela das economias emergentes, especialmente diante da volatilidade de preços de ativos e commodities.

No campo fiscal, o governo monitora os efeitos da nova faixa de isenção do Imposto de Renda sobre o consumo das famílias. No cenário político, embora o clima pré-eleitoral gere ruídos, a aprovação de pautas econômicas remanescentes no Congresso trouxe um alento institucional ao mercado.

O Índice Nacional de Preços ao Consumidor Amplo (IPCA) de abril foi de 0,67%, 0,21 ponto percentual abaixo da taxa de 0,88% registrada em março. No ano, o IPCA acumula alta de 2,60% e, nos últimos doze meses, o índice ficou em 4,39%, com os maiores impactos vindos dos grupos Alimentação e bebidas (1,34%) e Saúde e cuidados pessoais (1,16%).

Resultados e Performance

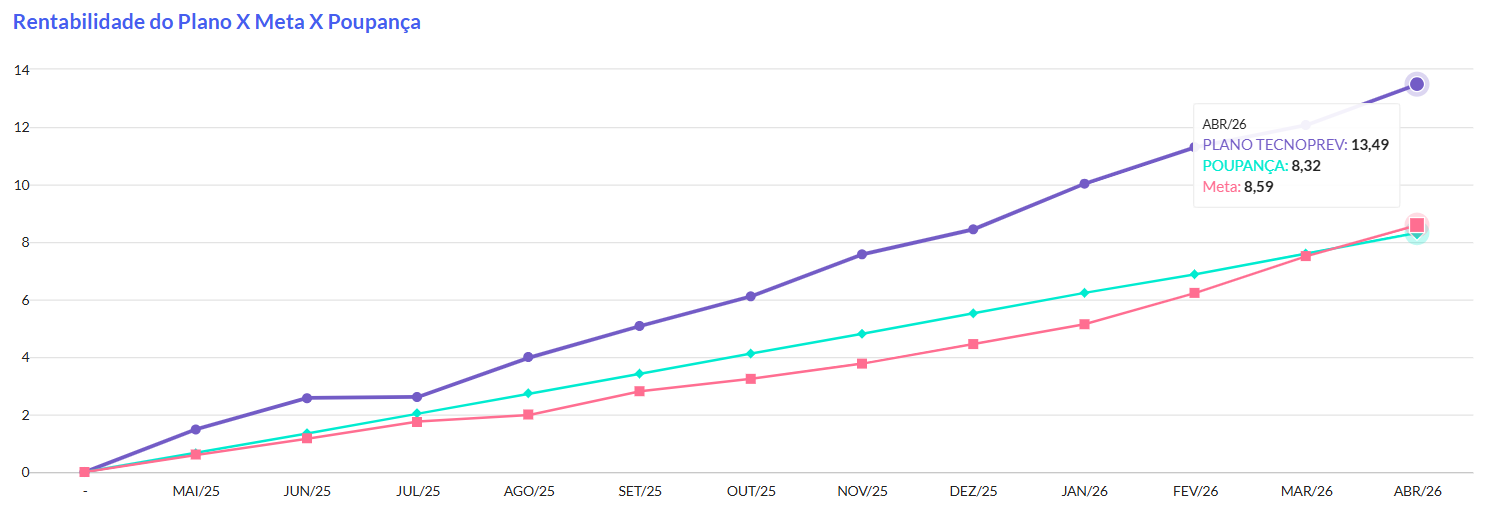

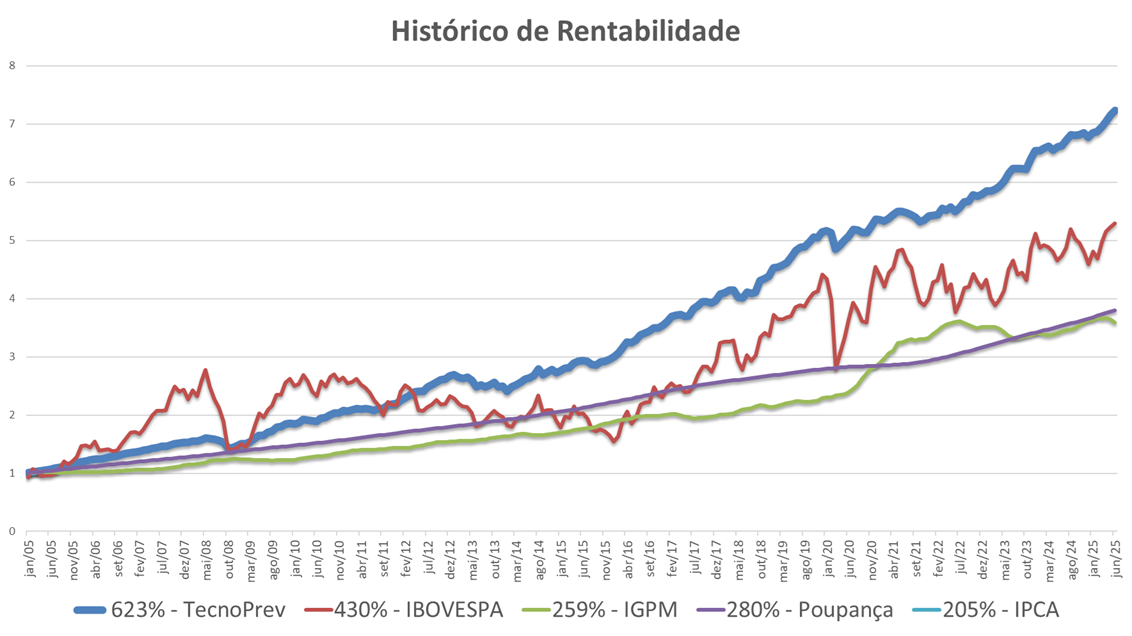

Em abril, a BB Previdência registrou rentabilidade consolidada de 1,26%, ficando acima do benchmark (INPC + 4,25%), que variou 1,16% no período. No acumulado de 12 meses, a rentabilidade atinge 12,18% frente a 8,53% da meta, mantendo-se significativamente acima desta.

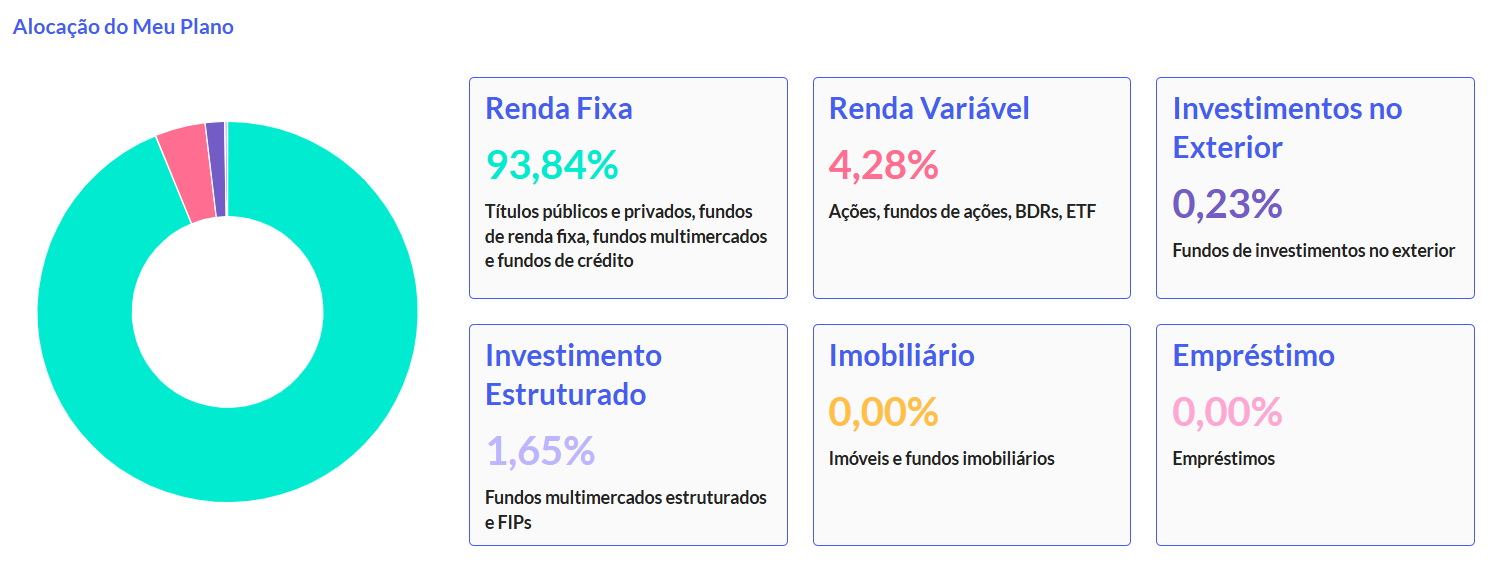

O segmento de Investimentos no Exterior foi o segmento com maior rentabilidade do mês, com 4,38%. Os dois fundos de investimento que compõem a carteira apresentaram uma importante recuperação após um primeiro trimestre bastante desafiador Contudo, diante das incertezas no cenário global, a BB Previdência, por cautela, mantém exposição reduzida no segmento.

Os ativos de Renda Fixa marcados à vencimento formam os pilares de sustentação do resultado, dado sua característica de proteção contra a inflação somada ao ganho real. Em seguida, destacaram-se os ativos atrelados ao CDI que se mantêm em patamar historicamente elevado.

Com isso, a BB Previdência reafirma seu compromisso com a administração responsável dos recursos, pautada na transparência, segurança e consistência nos resultados.

Fonte: BB Previdência